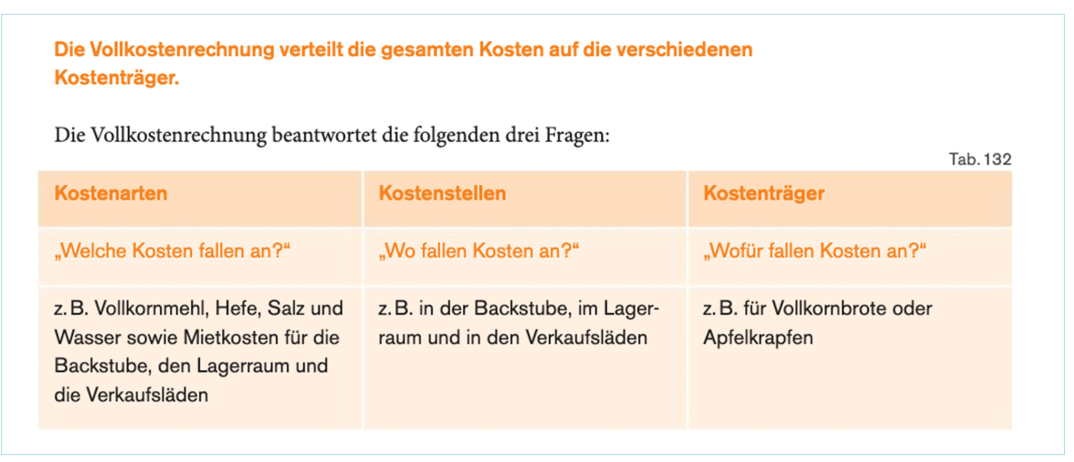

Vollkostenrechnung

(./. ist das Kaufmännische -, EBIT = Earning before interests and taxes)

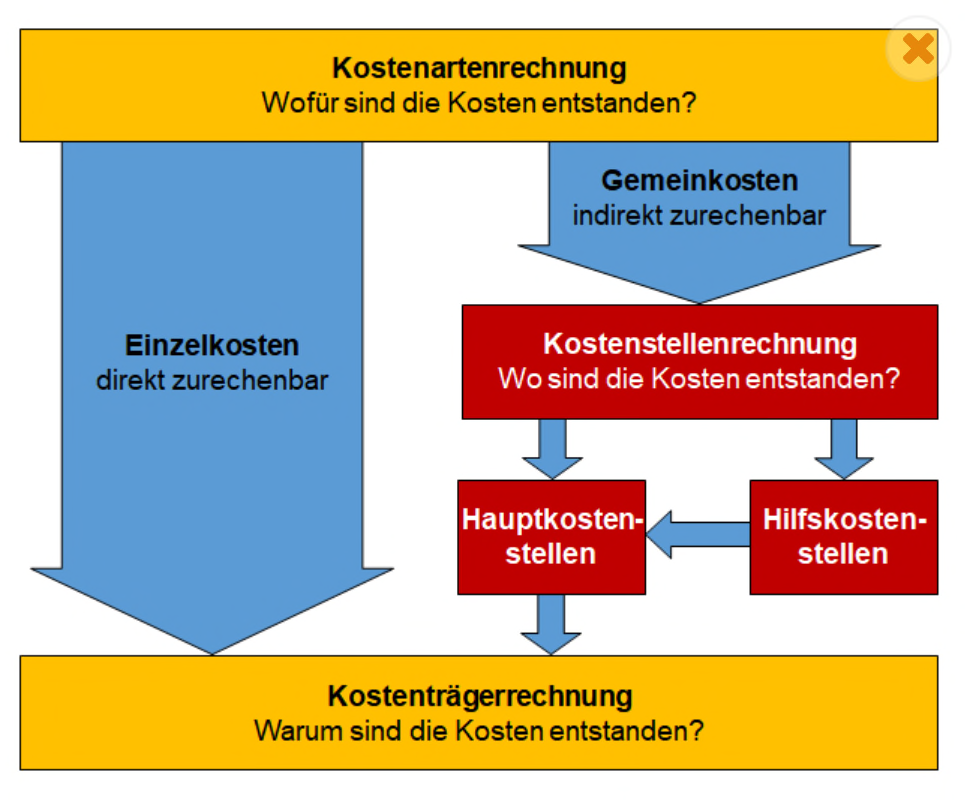

Bei der Kostenrechnung müssen die gesamt Kosten auf die einzelnen Kostenträger verteilt. Einzelkosten/Direktkosten sind Materialien, welche eingekauft wurden (z.B. für ein Baumunternehmen wären Türe).

Es gibt allerdings auch Gemeinkosten/Indirektekosten, welche geteilt zwischen Produkten sind. Diese werden zuerst Kostenstellen zugewiesen. Diese Kostenstellen können weiter unterteilt werden in Hilfskosten/Vorkostenstelle und Hauptkostenstellen.

Hilfskostenstellen werden verteilt auf Hauptkostenstellen, welche wiederum auf die Kostenträger verteilt werden.

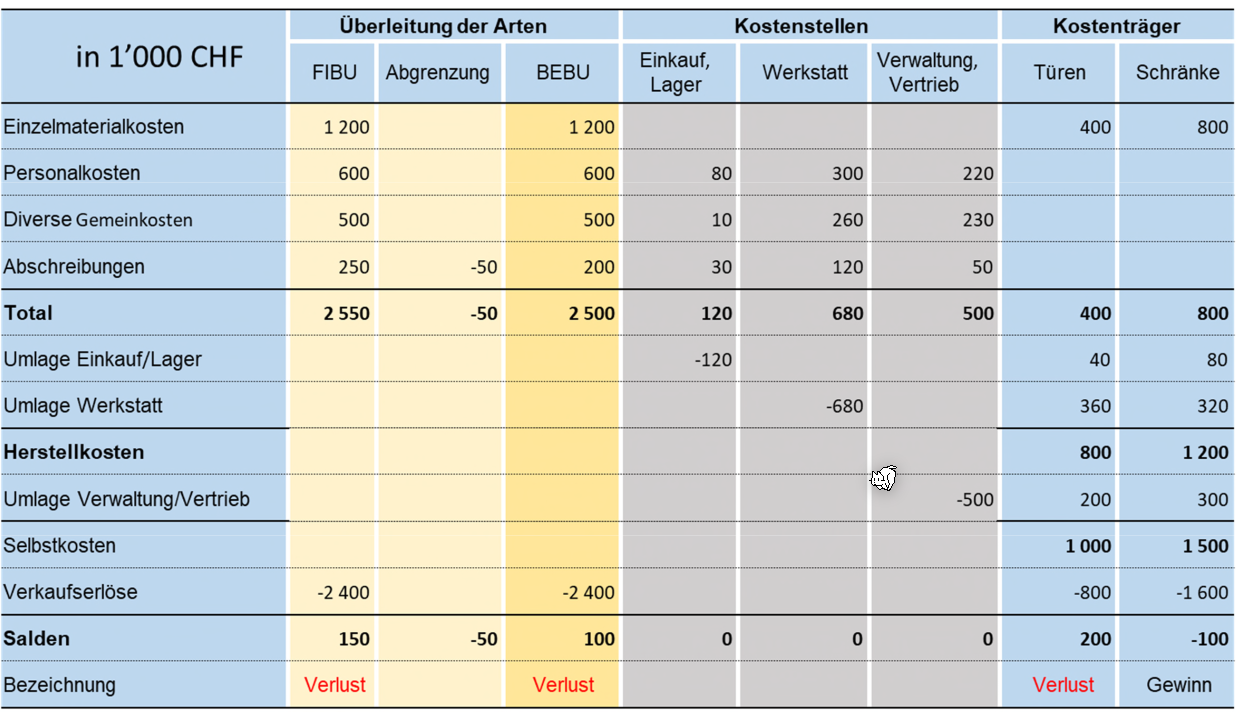

Betriebsabrechnungsbogen (BAB)

(FiBu Finanz Buchhaltung, BeBu: Betriebsbuchhaltung)

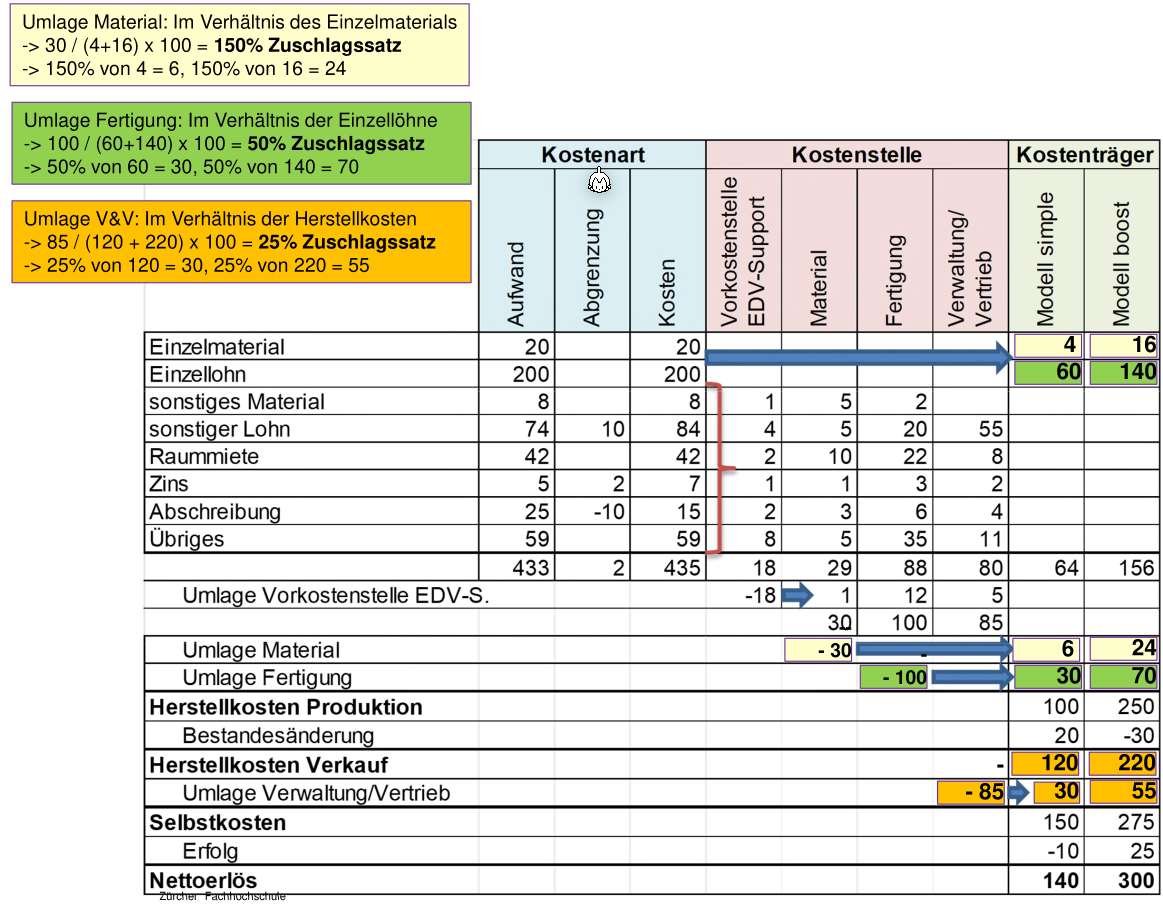

Beispiel 2:

Vorkostenstelle = Hilfskostenstelle; V&V = Verkauf & Vertrieb

Der Zuschlagssatz ist 1 "Einheit" des Verähltniss (in diesem Beispiel 4 und 16).

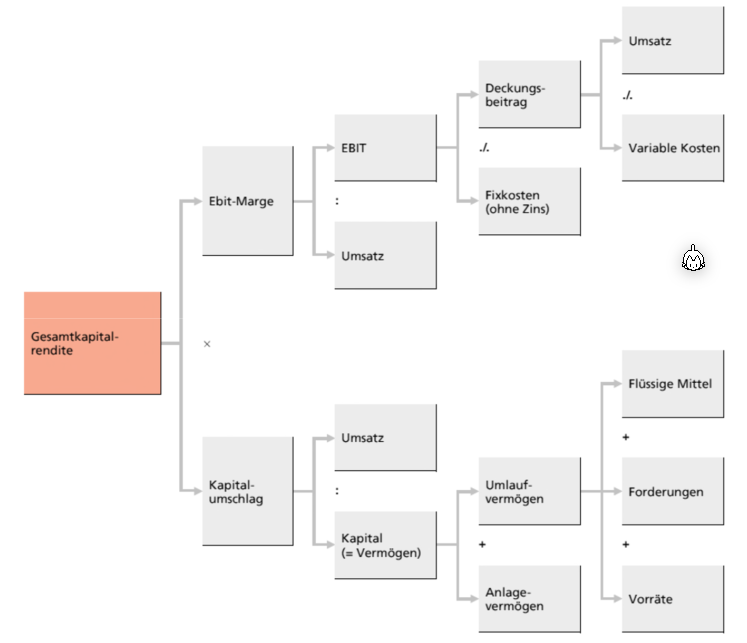

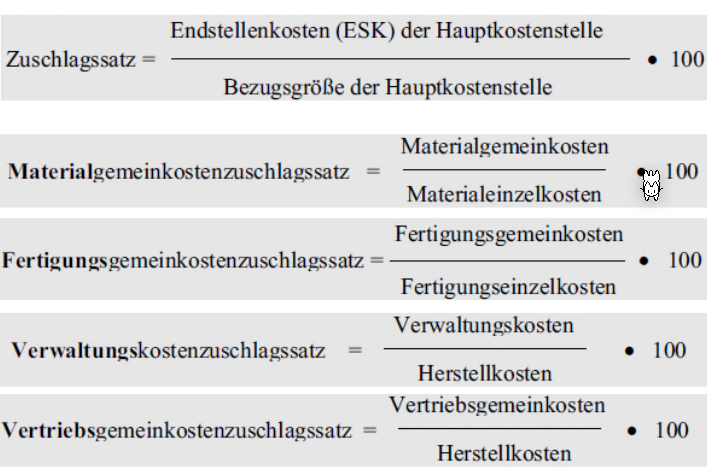

Formeln:

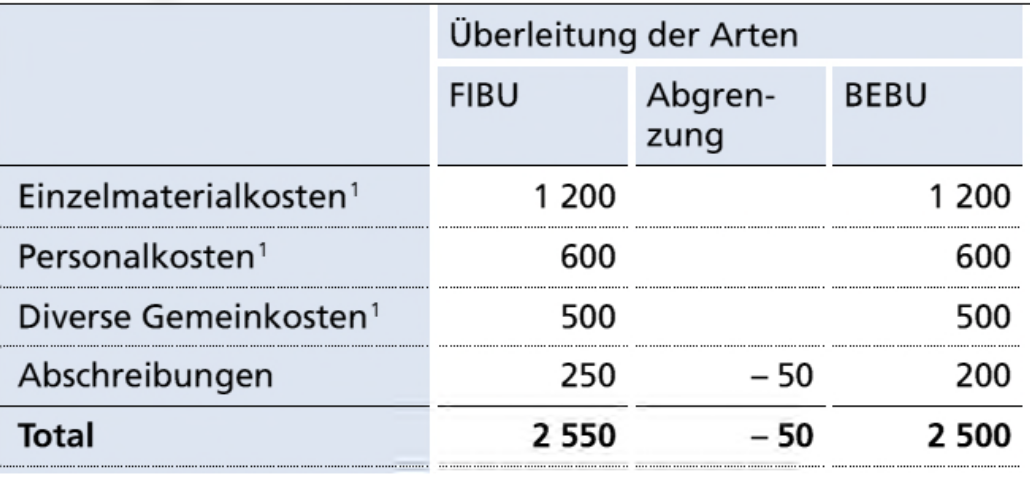

Sachliche Abgrenzung

In der Finanz-Buchhaltung können Werte über oder unterbewertet werden. In der Betriebsbuchhaltung möchte man mit möglichst genauen Zahlen rechnen. Daher gibt es eine Abgrenzungs-Spalte, welche als Korrektur dient.

Vollkostenrechnung

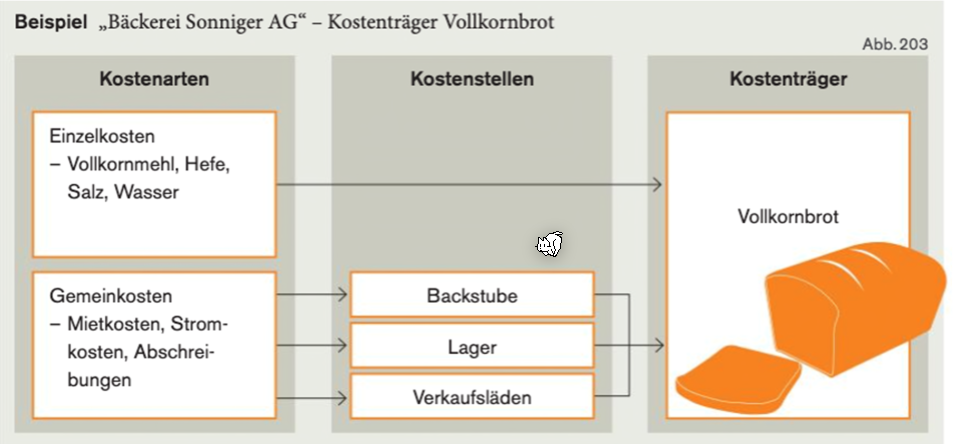

Das folgende ist ein rudimentäres Beispiel (BAB macht kein Sinn, wenn es nur ein Kostenträger Sinn macht):

Beispiel - Verteilen auf Kostenstellen

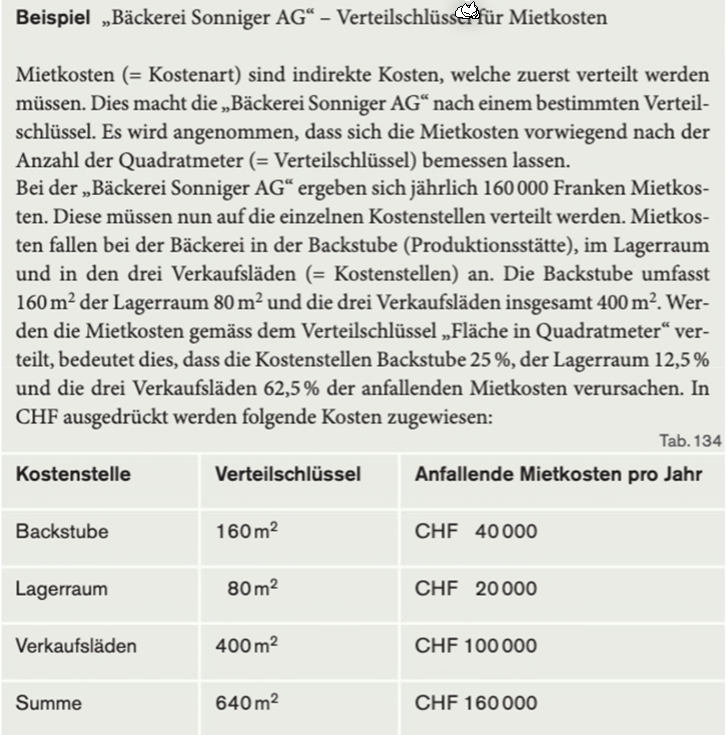

Im folgenden Beispiel werden Mietkosten verteilt mit einem Verteilschlüssel der Quadratmeter-Anzahl.

Beispiel - Verteilen von Kostenstellen auf Kostenträger

In diesem Beipsiel werden die Kostenstelle auf die Kostenträger verteilt auf Basis des Verteilungsschlüssel h/Stk.