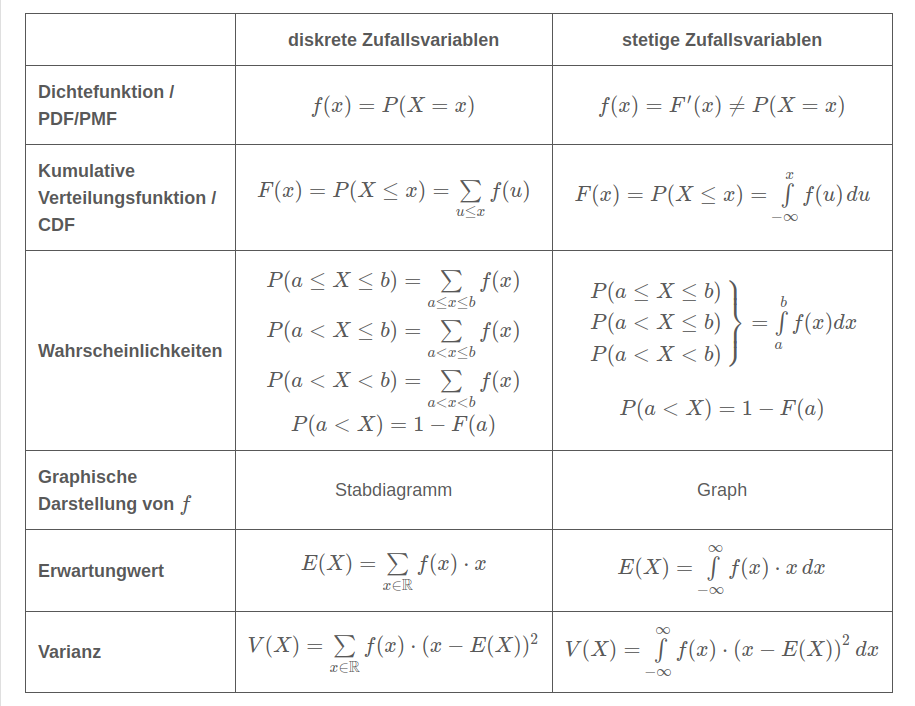

STS Summary

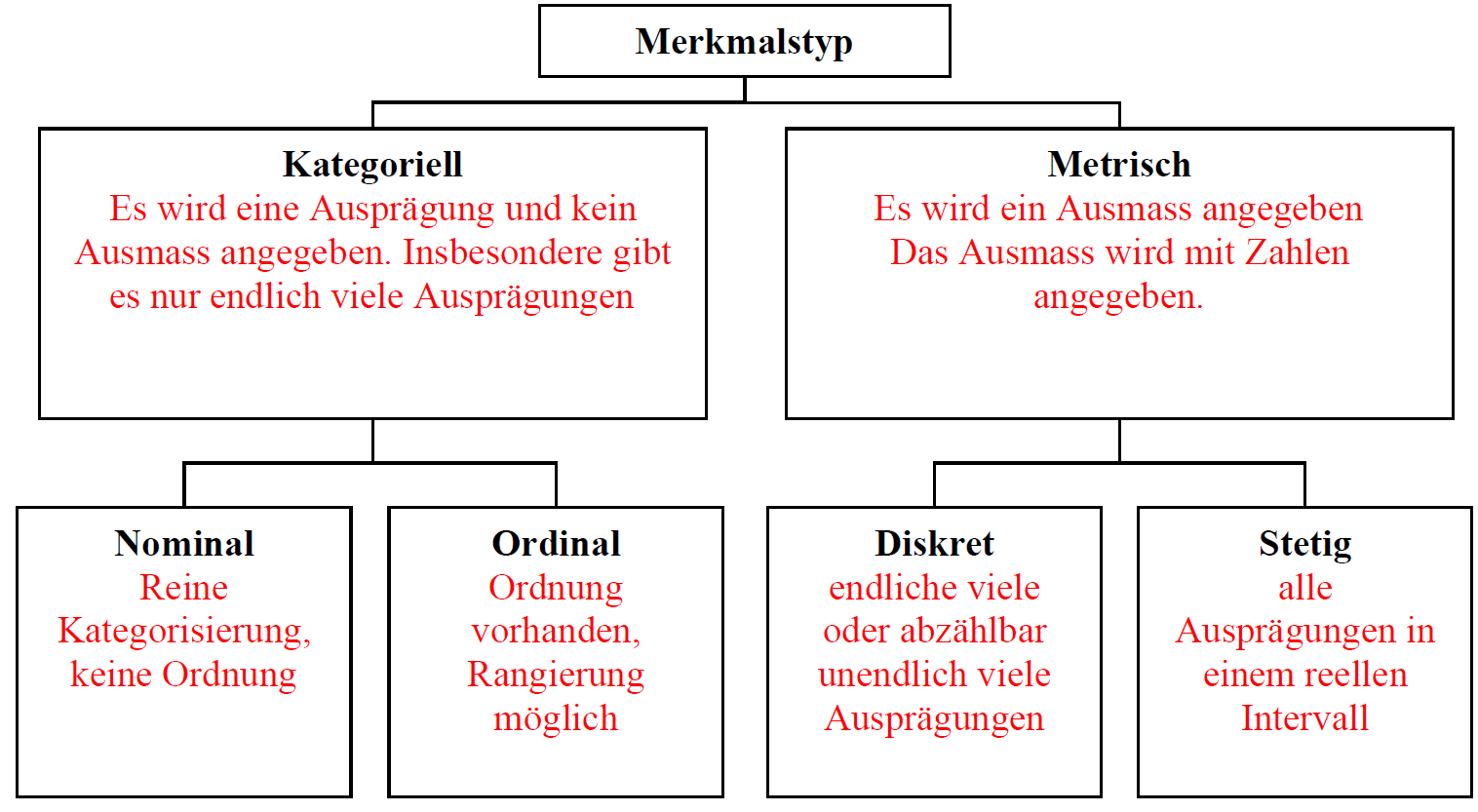

Deskriptive Statistik

| Funktion | Nicht Klassiert | Klassiert |

|---|---|---|

| absolute Häufigkeit \(h(x)\) | ||

| relative Häufikeit (PMF) \(f(x)\) / \(g(x)\) | \(f(x)=\frac{h(x)}n\) | \(g(x)=f_i\) |

| Dichtefunktion \(f(x)\) (\(b_i=\) Klassengrösse ) (PDF) | - | \(f(x)=\frac{g(x)}{b_i}\) |

| kummulative absolute Häufigkeit \(H(x)\) | \(H(x)=\sum_{a_i \lt x}h_i\) | - |

| kummulative relative Häufigkeit (CDF) \(F(x)\) | \(F(x)=\sum_{a_i}f_i=\frac{H(x)}{n}\) | \(F(x)=\int^x_{-\infty}f(y)\mathrm d y\), \(F(x)=F(a_i)+\frac{x-a_i}{a_{i+1}-a_i}\cdot (F(a_{i+1})-F(a_i))\) |

| Modus \(x_{mod}\) | Höchste absolute Häufigkeit | gleich |

| Klassenmitte \(M_i\) | - | \(M_i=\frac{a_{i+1}-a_i}{2}\) |

| Stichprobenmittelwert \(\overline x\) | \(\overline x=\frac 1 n\sum^n_{i=1}x_i\) | \(\overline x=\sum^n_{i=1}M_i\cdot f_i\) |

| Varianz | \(s^2 = \frac 1 n \sum^n_{i=1}(x_i - \overline x)^2 \\ = \frac 1 n \left (\sum^n_{i=1}x_i^2 \right)- \overline x ^2\) | \(s^2=\sum^n_{i=1}(M_i-\overline x)^2\cdot f_i\) |

| Korrigierte Varianz | \(s_{korr}^2=\frac 1 {n-1}\sum^n_{i=1}(x_i - \overline x)^2 \\ = \frac n {n - 1}s^2\) | \(s_{korr}^2= \frac n {n - 1}s^2\) |

| (korrigierte) Standardabweichung \(s\) | \(s_{korr}=\sqrt{s_{korr}^2}\) | gleich |

| Kovarianz | \(s_{xy}=\frac 1 n \sum^n_{i=1}(x_i-\overline x)\cdot (y_i- \overline y)\\= \left(\frac 1 n \sum^n_{i=1}x_iy_i\right)-\overline x \cdot \overline y\) | - |

Taschenrechner Befehle

| Funktion | TR-Befehl |

|---|---|

stat-menu |

shift + 1 (STAT) |

Varianz für x |

stat-menu - 5: s-var - 3: xσn |

Varianz für y |

stat-menu - 5: s-var - 6: yσn |

Korrigierte Varianz für x |

stat-menu - 5: s-var - 4: xσn-1 |

Korrigierte Varianz für y |

stat-menu - 5: s-var - 7: xσn-1 |

Durchschnitt für x |

stat-menu - 5: s-var - 2: x |

Durchschnitt für y |

stat-menu - 5: s-var - 5: y |

| Pearson-Korrelationskoeffizient \(r_{xy}\) | stat-menu - 7: Reg - 3: r |

| Regressions-Gerade \(B * x + A\) | stat-menu - 7: Reg - 1: A, stat-menu - 7: Reg - 2 |

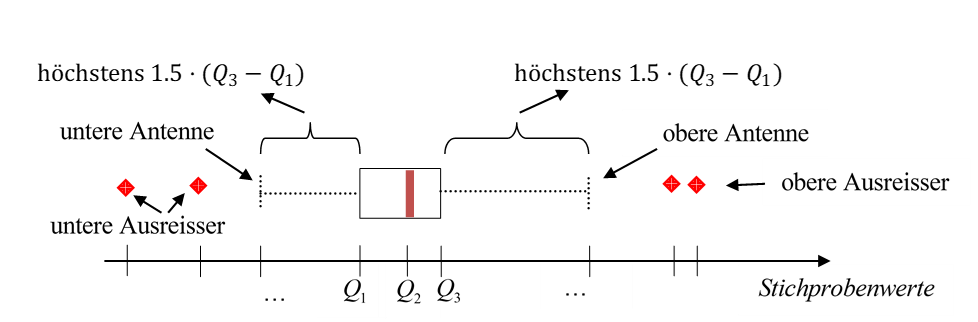

Quantile / Boxplot

Note:

Für \(a\) als die untere und \(b\) als die obere Grenze der Klasse, welche das Quantil beinhaltet.Die Klasse, welche das Quantil beinhaltet, ist die erste Klasse, dessen CDF \(q\) überschreitet.

\(IQR=Q_3-Q_1\)

Pearson-Korrelationskoeffizient

| \(r_{xy}\approx 1\) | Positiver Linearer Zusammenhang |

| \(r_{xy}\approx -1\) | Negatiber Linearer Zusammenhang |

| \(r_{xy}\approx 0\) | Punkte sind gleichmässig um den Schwerpunkt \((\overline x, \overline y)\) verteilt |

Der Pearon-Korrelationskoeffizient ist nicht robust und kann durch Ausreisser stark beeinflusst werden.

Spearman-Rangkorrelationskoeffizient

Deutsch: \(1\) \(+\) die Anzahl von Elementen \(x_j\), welche kleiner als \(x_i\) sind \(+\) die halbe Anzahl von Elementen, welche gleich sind, wie \(x_i\).

Wenn es doppelte \(x\)- oder \(y\)-Elemente gibt, dann wird von verbundenen Rängen gesprochen, wobei der Durchschnitt der Ränge berechnet wird.

Der Spearman-Rangkorrelationskoeffizient misst, ob die Daten eine Korrelation mit einer strengen monotonen Funktion haben (eine Funktion, welche immer steigt oder fällt)

TODO: Multivariate Daten darstellen

Kombinatorik

Binomialkoeffizient: \(\begin{pmatrix}n \\k \end{pmatrix}=\frac{n!}{(n-k)!\cdot k!}\) Wieviele Möglichkeiten gibt es \(k\) Objekte von \(n\) Objekten auszuwählen?

\(n\) sind die Anzahl Optionen, \(k\) wieviele gewählt werden.

Kombination mit Wiederholung: \(k\) Objekte aus \(n\) möglchen Sorten/Töpfen

Beispiele:

- Anzahl Möglichkeiten für eine beliebig grosse Gruppe mit 20 potenziellen Personen: \(2^{20}-1\) Jede Person ist entweder in der Gruppe oder nicht und \(-1\) wegen der Leeren Gruppe

Wahrscheinlichkeit

Der Wahrscheinlichkeitsraum \((\Omega, P)\) wird Laplace-Raum genannt, wenn alle Ereignisse gleich wahrscheinlich sind.

- \(P(X=x)=f(x)\)

- \(P(X \le x)=F(x)\)

- \(P(a \le X \le b)=P(X\le b)-P(X\le a)\)

- \(P(X > x)=1-P(X\le x)\)

Kenngrössen

Lagemass: Was ist das Zentrum Streumass: Die Verteilung des Merkmals

- Erwartungswert \(E(X)=\sum_{x\in\R}P(X=x)\cdot x\)

- \(E(X+Y)=E(X)+E(Y)\) und \(E(\alpha X) = \alpha E(X)\)

- Varianz \(V(X)=E(X^2)-(E(X))^2 = E((X-E(X)^2)=\\(\sum_{x\in\R}P(X=x)\cdot x^2)-E(X)^2=\sum_{x\in\R}P(X=x)\cdot(x-E(X))^2\)

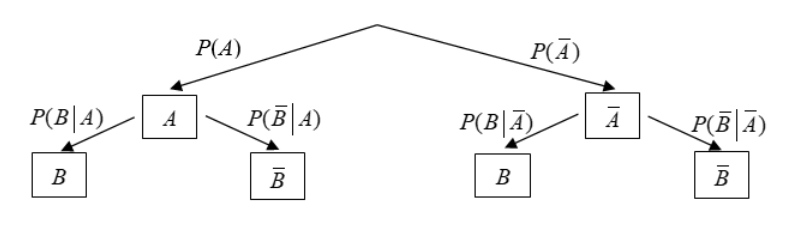

Bedingte Wahrscheinlichkeit

- Eintreten von \(B\), wenn \(A\) eingetroffen ist (Satz von Bayes): \(P(B\vert A) = \frac{P(A\cap B)}{P(A)}=\frac{P(A\vert B)\cdot P(B)}{P(A)}\)

- Multiplikationssatz: \(P(A\cap B)=P(A\vert B)\cdot P(B)=P(B\vert A)\cdot P(A)\)

- Satz von der Totalen Wahrscheinlichkeit: \(P(A)=P(A\vert B)\cdot P(B) + P(A|\overline B)\cdot P(\overline B)\)

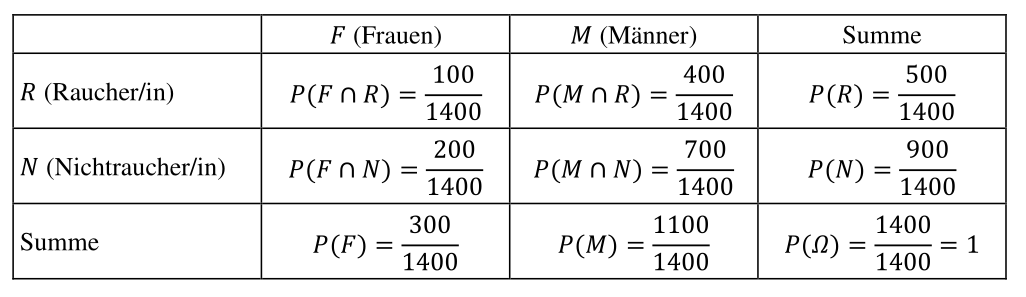

Vierfeldertafel

Die Ereignisse in einer Vierfeldertafel müssen Disjunkt sein.

Stochastische Unabhängigkeit

Zwei Ereignisse \(A\) und \(B\) sind stochastisch unabhängig, wenn gilt \(P(A\cap B)=P(A)\cdot P(B)\).

Wenn \(A\) und \(B\) stochastisch unabhänig sind:

- sind auch \(\overline A\) und \(\overline B\), wie \(\overline A\) mit \(B\) und \(A\) mit \(\overline B\) unabhängig

- gilt \(P(A\vert B)=P(A)\) und \(P(B\vert A)=P(B)\)

- gilt \(E(X\cdot Y)=E(X)\cdot E(Y)\) und \(V(X+Y)=V(X) + V(Y)\)

Um zu überprüfen ob \(n\) Ereignisse unabhänig sind, braucht es \(2^n - n -1\) Gleichungen, da sie disjunkt unabhängig sein müssen.

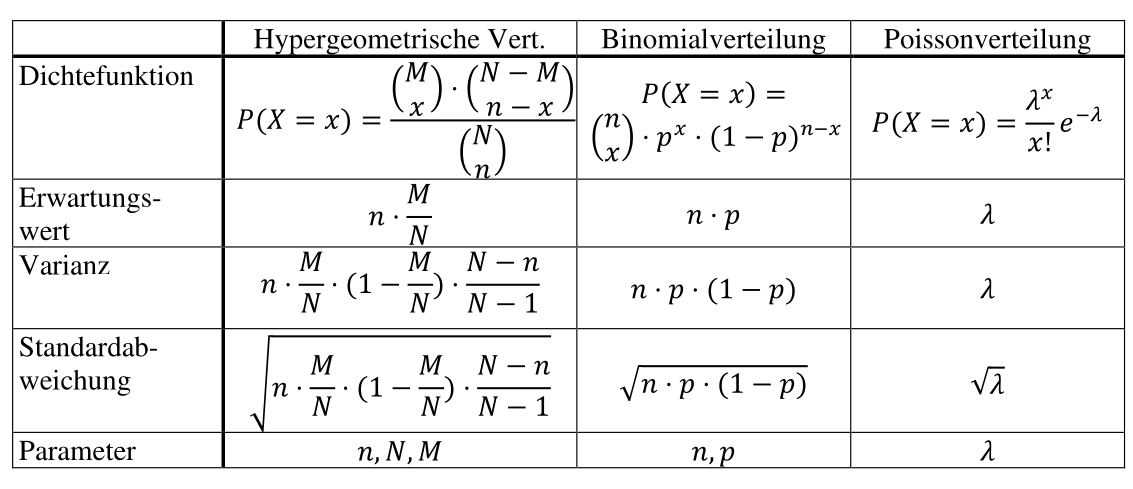

Spezielle Verteilungen

Hypergeometrische Verteilung (\(X \sim H(N, M, n)\))

Es gibt eine Urne mit \(N\) Objekte, von welchen \(M\) einer bestimmten Sorte angehöhren (\(N- M\) gehöhren zu anderen Sorten). Zufällig wird eine Stichprobe von \(n\) Objekten aus der Urne genommen. Wichtig ist, dass sie nicht Zurückgelegt werden.

Die Zufallsvariable \(X\) beschriebt die Anzahl von Objekten von der Sorte \(M\). Es gilt \(X \sim H(N, M, n)\)

Bernoulliverteilung

Ein Bernoulli-Expermient, ist ein Zufallsexperiment, inwelchem es nur zwei Möglichkeiten gibt.

Binomailverteilung (\(X\sim B(n, p)\))

Wenn ein Bernoulliexperiment \(n\)-mal wiederholt wird und die Wahrscheinlichkeit für \(P(X=1)=p\) ist und \(q=1-p\). Die Wiederholungen müssen stochastisch unabhängig sein.

Es gilt \(X\sim B(n, p)\)

Wenn gilt \(n \lesssim \frac N {20}\), dann kann die eine hypergeometrische Verteilung mit einer Binomialverteilung angenähert werden: \(H(N, M, n)\approx B(n, \frac M N)\)

Poissonverteilung (\(X\sim P(\lambda)\))

Die Poissonverteilung kann als stochastisches Modell benutzt werden, wenn es um die Wahrscheinlichkeit für das Eintreten einer bestimmten Anzahl gleichartiger Ereignisse geht, welche in einem gegebenen Bereich \(\lambda\) (unabhängig voneinander) beliebig oft auftreten können.

Für eine Binomialverteilung, wenn \(n\) gegen unendlich geht und \(\lambda=n \cdot p\) konstant ist, dann kann eine Binomialverteilung mit einer Poissonverteilung approximiert werden: \(B(n, p)\xrightarrow{n\to \infty \text{ und } \lambda=np \text{ konstant}} Poi(\lambda)\)

Ebenfalls wenn \(n \gtrsim 50\) und \(p\lesssim 0.1\), dann kann eine Binomialverteilung mit einer Poissonverteilung approximiert werden: \(B(n, p)\approx Poi(n\cdot p)\)

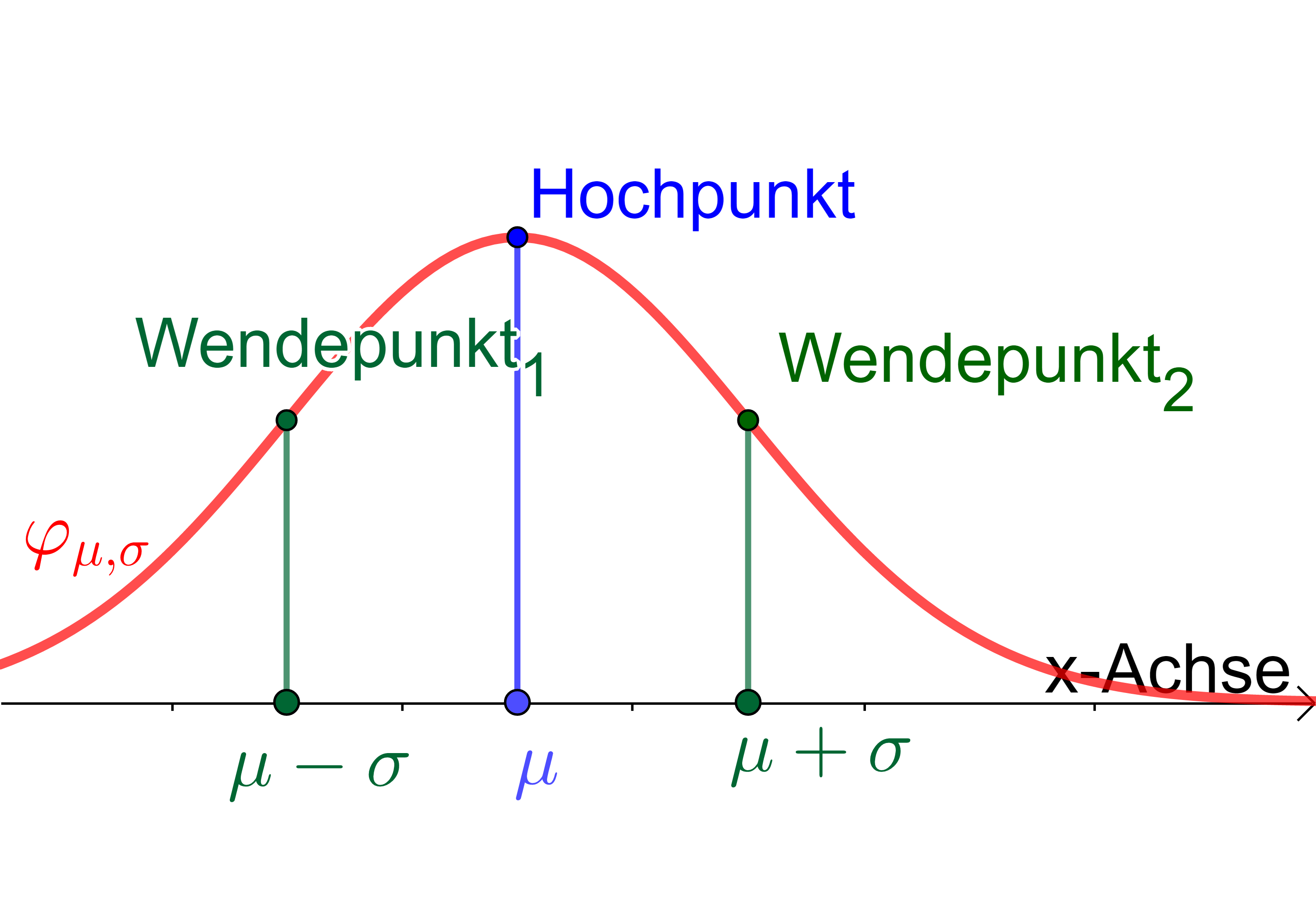

Gauss'sche Verteilung (\(X\sim N(\mu, \sigma)\) / \(X\sim N(0, 1)\))

Wenn \(\mu=0\) und \(\sigma = 1\) ist, dann wird von einer Standardnormalverteilung gesprochen und wird einfach als \(\varphi(x)\) bezeichnet:

$$ \varphi(x)=\frac 1 {\sqrt{2\pi}}\cdot e^{-\frac 1 2 x^2} $$ Um eine "normale" Gauss'sche Verteilung zu standardisieren, wird anstatt der Zufallsvariable \(X\) folgende Definition \(U=\frac{X-\mu} \sigma\) verwendet.

Der Erwartungswert \(\mu\) und Standardabweichung \(\sigma\) sind Parameter.

Eine Normalverteilung hat folgende Eigenschaften:

- Ist Symetrisch bei der Geraden \(x=\mu\)

- Hat Wendepunkte bei \(\mu-\sigma\) und \(\mu + \sigma\)

- Ist normiert (totale Fläche unter der Kurve = 1)

- Je grösser \(\sigma\), desto breiter und niedriger wird die Glockenkurve

- Eine Änderung von \(\mu\) verschiebt die Kurve in der x-Richtung

- \(P(a \le X \le b) = P(a < X < b) = \phi_{\mu, \sigma}(b)-\phi_{\mu, \sigma}(a)\)

- \(P(\vert X - \mu \vert \le \varepsilon)=P(\mu - \varepsilon \le X \le \mu + \varepsilon)=2\cdot \phi_{\mu, \sigma}(\mu + \varepsilon) - 1= 1 - 2\cdot \phi_{\mu,\sigma}(\mu - \varepsilon)\)

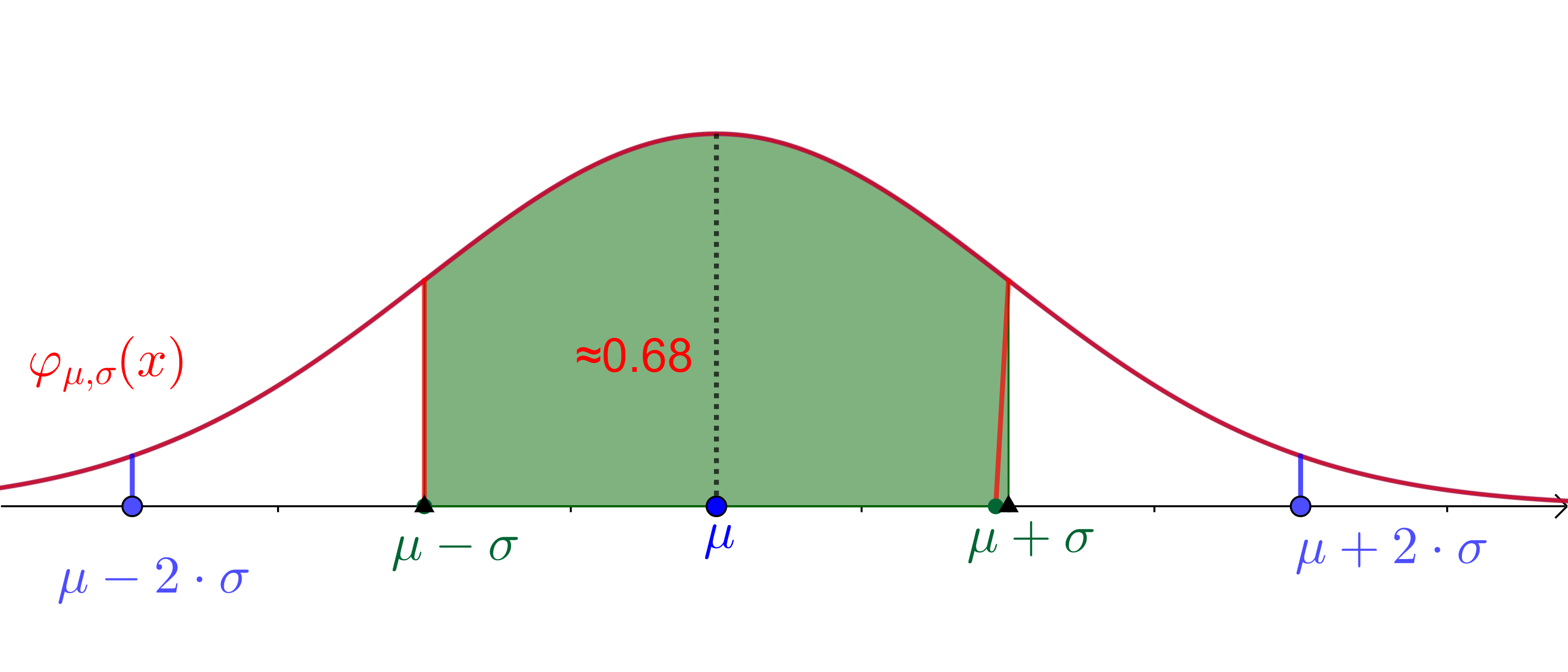

Für die Verteilung \(N(\mu, \sigma)\), liegen

- ca. 68% der Werte zwischen \(\mu-\sigma\) und \(\mu + \sigma\)

- ca. 95% der Werte zwischen \(\mu-2\sigma\) und \(\mu + 2\sigma\)

- ca 99.7% der Wete zwischen \(\mu-3\sigma\) und \(\mu + 3\sigma\)

Approximationen

| Was | Bedingung | Approximation |

|---|---|---|

| \(X\sim B(n, p)\) | \(npq>9\) | \(P(a\le X \le b)=\sum^b_{x=a}P(X=x)\approx \phi_{\mu, \sigma}(b+\frac 1 2)-\phi_{\mu,\sigma}(a-\frac 1 2)\) |

| \(X\sim P(\lambda))\) | \(x > 9\) | \(P(a \le X \le b)=\sum^b_{x=a}P(X=x)\approx \phi_{\mu, \sigma}(b+\frac 1 2)-\phi_{\mu,\sigma}(a-\frac 1 2)\) |

Zentraler Grenzwertsatz

Wenn mehrere stochastisch unabhängige Zufallsvariabeln denselben Erwartungswert \(\mu\) und dieselbe Varianz \(\sigma ^2\) haben, dann gilt für die Summe \(S_n=\sum^n_{i=1}X_i\) der Zufallsvariabeln folgendes:

- \(E(S_n)=n\mu\)

- \(V(S_n)=n\sigma^2\)

Zusätzlich gilt, dass die Vertielungsfunktion \(F_n(u)\) der standartisierten Zufallsvariable

$$ U_n=\frac{(X_1 + X_2 +...+X_n)-n\mu}{\sqrt n \cdot \sigma}=\frac{\overline X - \mu}{\frac \sigma {\sqrt{n}}}\ \overline X = \frac {S_n} n $$ für \(n\to\infty\) gegen die Verteilungsfunktion \(\phi(u)\) der Standardnormalverteilung konvergiert.

Es kann ebenfalls gesagt werden, dass das arithmetische Mittel \(\overline X_n\) von \(n\) identisch verteilten, unabhänigen Zufallsvariablen näherungsweise \(N(\mu, \frac \sigma {\sqrt n})\) verteilt ist.

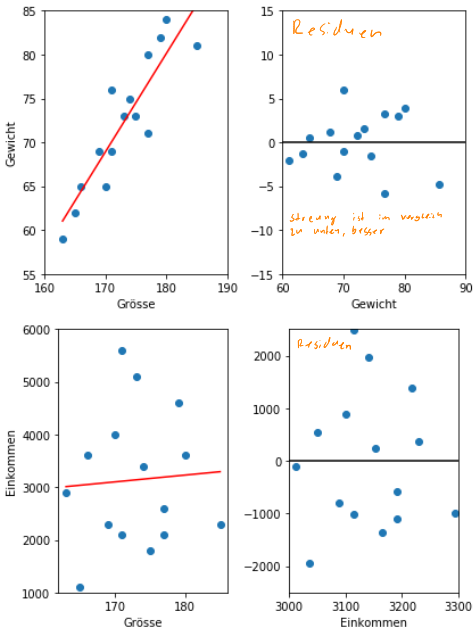

Regression

Das Ziel einer Regressions-Gerade \(g=m\cdot x + d\) ist es, den Residuen (oder Fehler) \(\sum^n_{i=1} (y_i-g(x_i))^2\) zu minimieren.

\(S_{xy}\) ist die Kovarianz, \(S_x^2\) ist die (nicht korrigierte) Varianz, \(S_\epsilon^2\) ist die Residualvarianz

Bestimmtheitsmass

Das Bestimmheitsmass ist zwischen 0 und 1 und gibt an, wieviel Prozent der Varianz durch \(R^2\) erklärt wird. 0 heisst dass die Gerade nicht passt. 1 heisst, dass die Gerade perfekt passt. Wenn \(R^2=0.75\) ist, bedeutet dies, dass 75% der gesamten Varianz durch die Regressionsgerade erklärt wird und 25% ist zufallsbedingt.

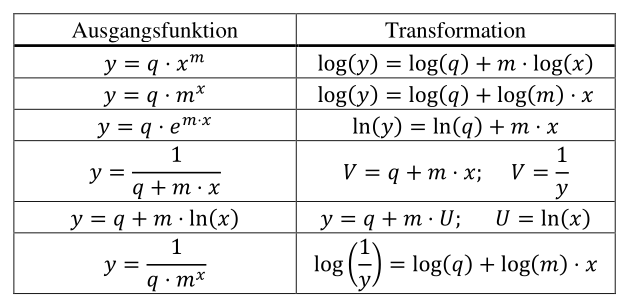

Linearisieren

Eine nicht lineare Funktion kann linearisiert werden. Danach ist sie linear und kann durch eine Regressions-Gerade angenähert werden.

Matrizen

Gegeben sind \(n\) Gleichungen und es sind \(k\) Regressionsparameter \(x_1\), \(x_2\), ..., \(x_k\) gesucht.

Die Lösung für \(\vec x\) ist: \(\vec x=(A^TA)^{-1}X^T\vec y\)

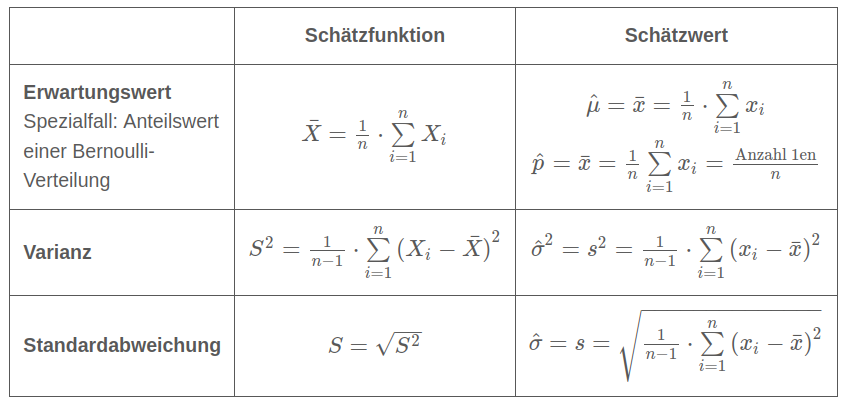

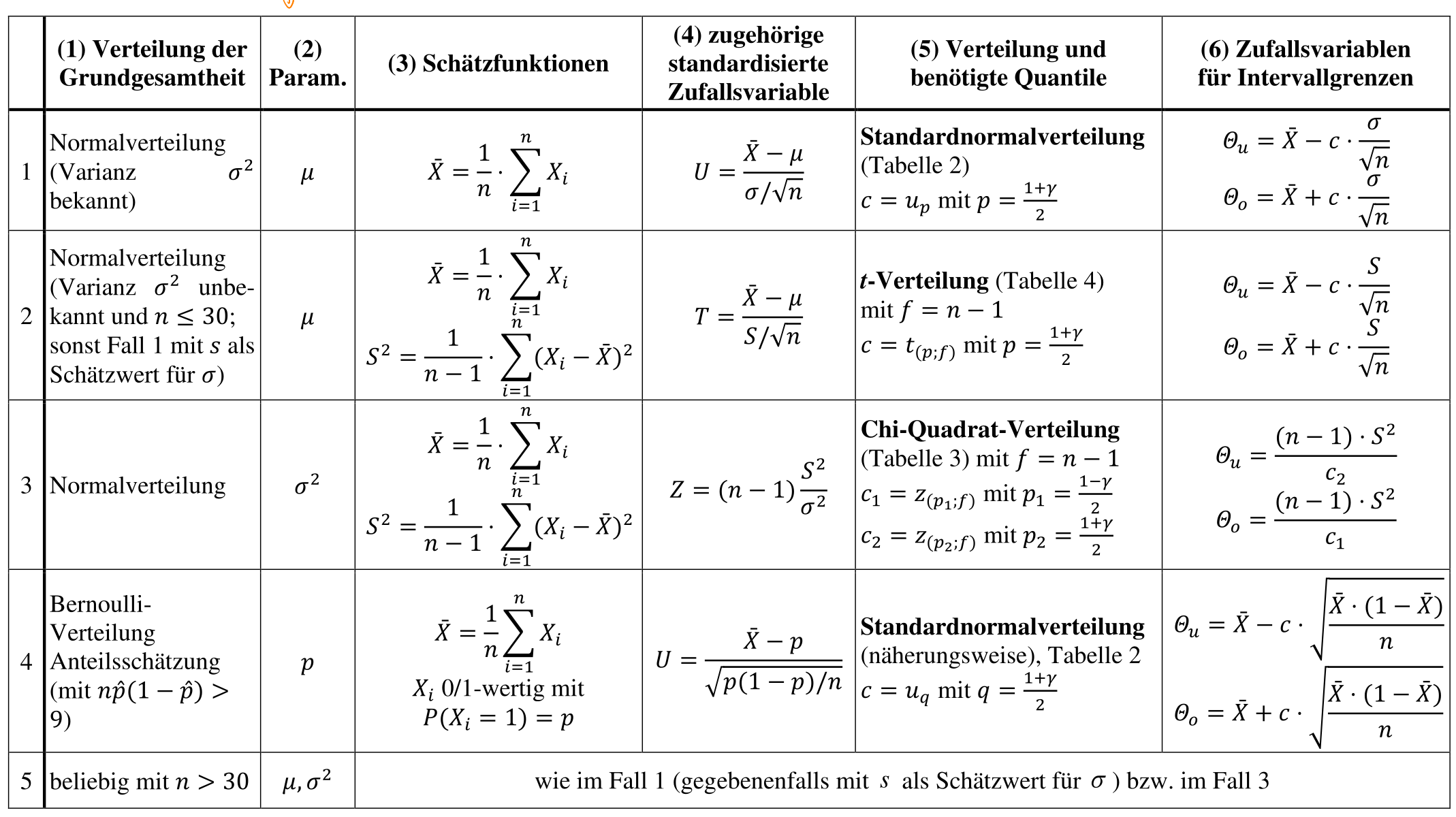

Schliessende Statistik

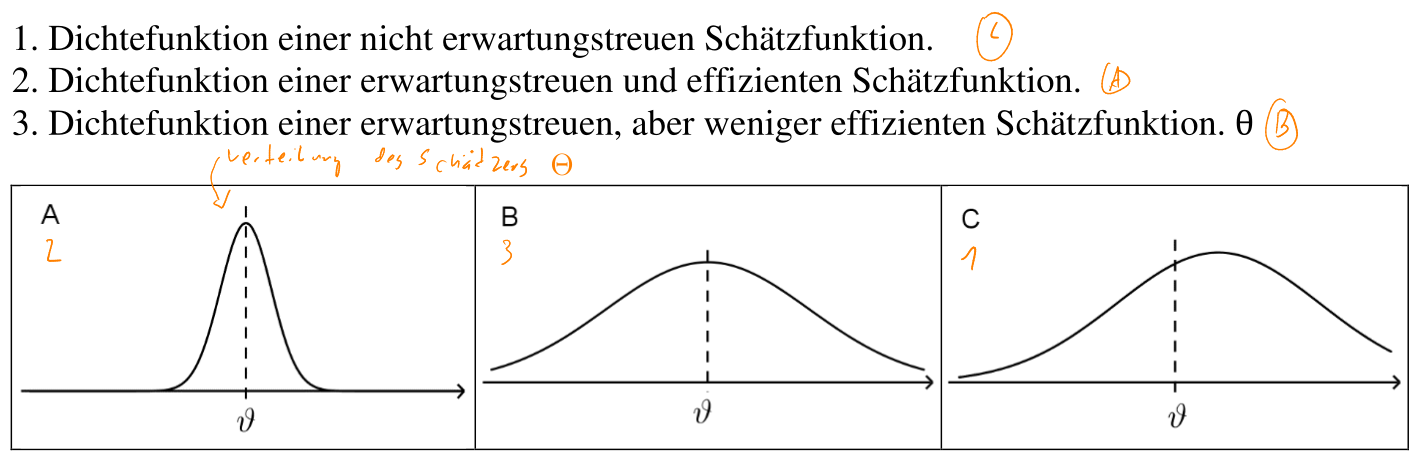

\(\Theta=g(X_1, X_2, ..., X_n)\) ist eine Funktion, welche von \(n\) Stichprobenvariabeln die Grundgesammtheit schätzen kann. Ein Schätzwert wird als \(\hat \theta\) bezeichnet. \(\theta\) (ohne Dach) ist der eigentliche, unbekannte Wert/Parameter.

\(\overline X\) und \(S^2\) sind erwartungstreu (\(E(\Theta)=\theta\)) und konsistent. \(S\) ist konsitent (\(E(\Theta)\to \theta\) und \(V(\Theta)\to 0\) für \(n\to \infty\)) aber nicht erwartungstreu.

Eine Schätzfunktion \(\Theta_1\) ist effizienter als \(\Theta_2\) wenn gilt \(V(\Theta_1) < V(\Theta_2)\)

Vertrauensintervalle

Es werden zwei Stichprobenfunktionen \(\Theta_u\) und \(\Theta_o\) bestimmt, welche den wahren Wert \(\theta\) mit einer vorgegebenen Wahrscheinlichkeit von \(\gamma\) einschliesst.

Wenn konkrete Werte in \(\Theta_u\) und \(\Theta_o\) eingesetzt werden, dann wird das Intervall \([c_u; c_o]\) gebildet. \(\gamma\) heisst das Vertrauensniveau (oder statistische Sicherheit) und \(\alpha = 1 - \gamma\) ist die Irrtumwahrscheinlichkeit.

In der folgenden Tabelle sind die mathematischen Zeichen von oben erklärt:

| Zeichen | Bedeutung |

|---|---|

| \(\mu\) | Durchschnitt / Mittel |

| \(\sigma\), \(S\) | Standardabweichung |

| \(\sigma^2\), \(S^2\) | Varianz |

| \(p\), \(q\) | Wahrscheinlichkeits-Wert |