Kalkulation

Die Kalkulation ist Teil der innerbetrieblichen Finanzen und sind daher nicht öffentlich.

Die Aufgaben einer Kalkulation sind die Ermittlung der Selbstkosten, die Preisfindung, die Preisbeurteilung und die Offertenstellung.

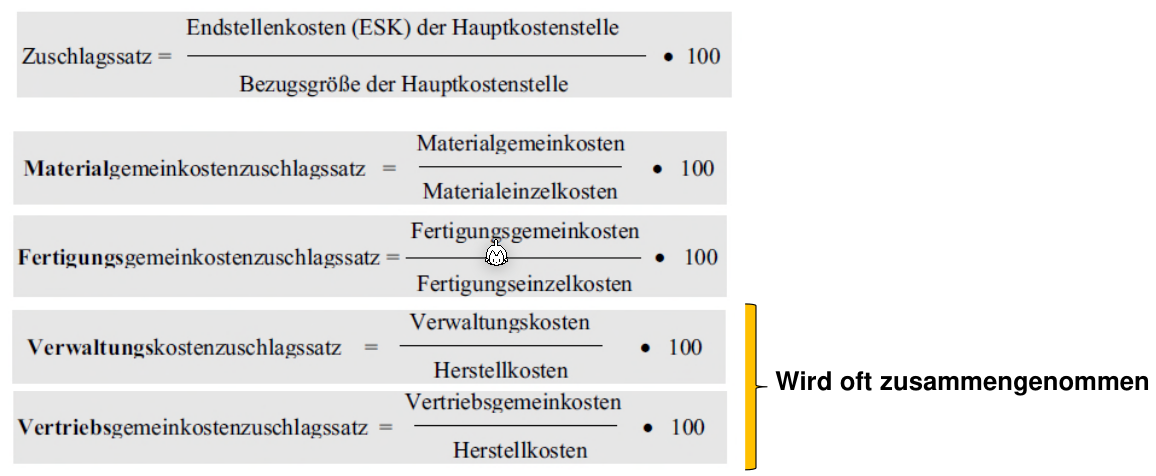

(Endstellenkosten = Lager-Kosten)

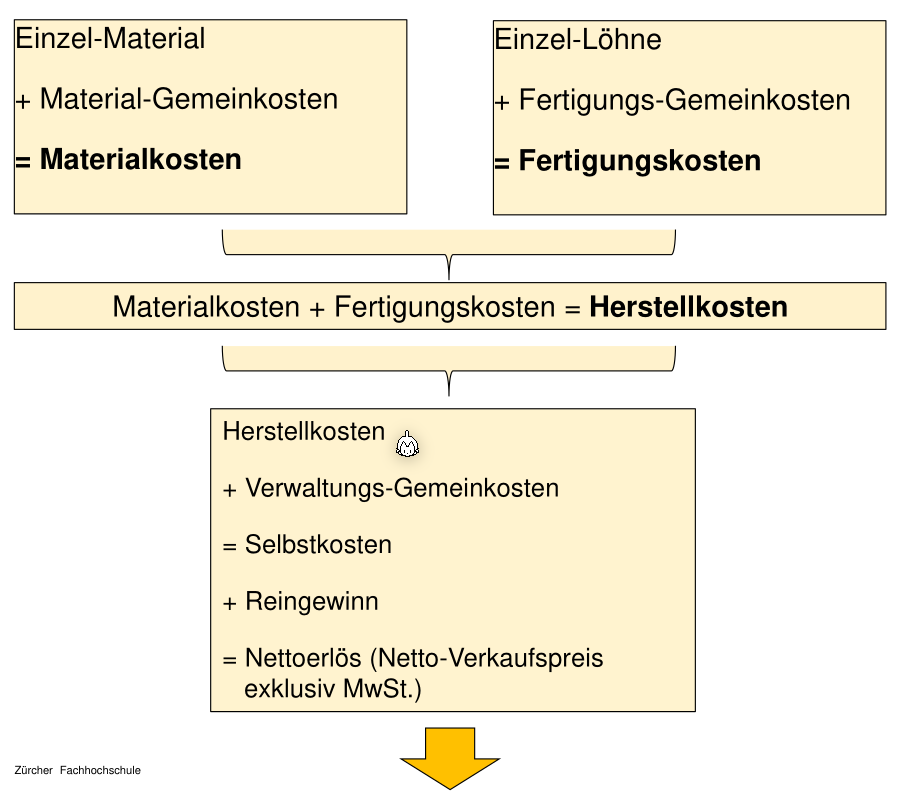

Schema einer Kalkulation im Industriebetrieb

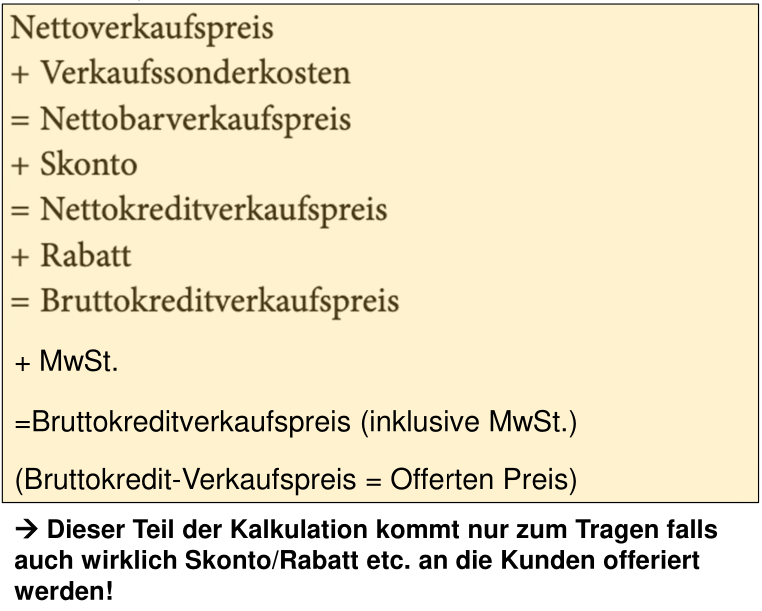

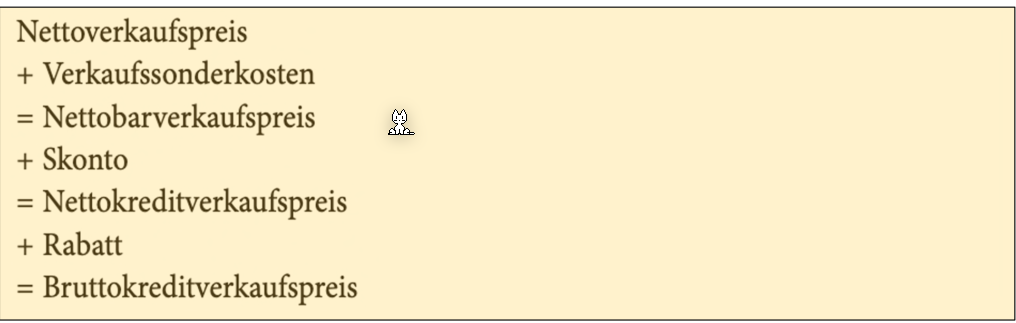

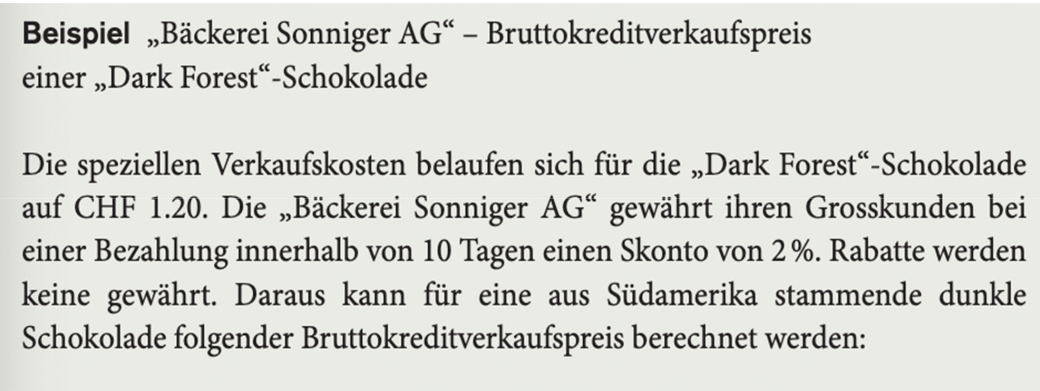

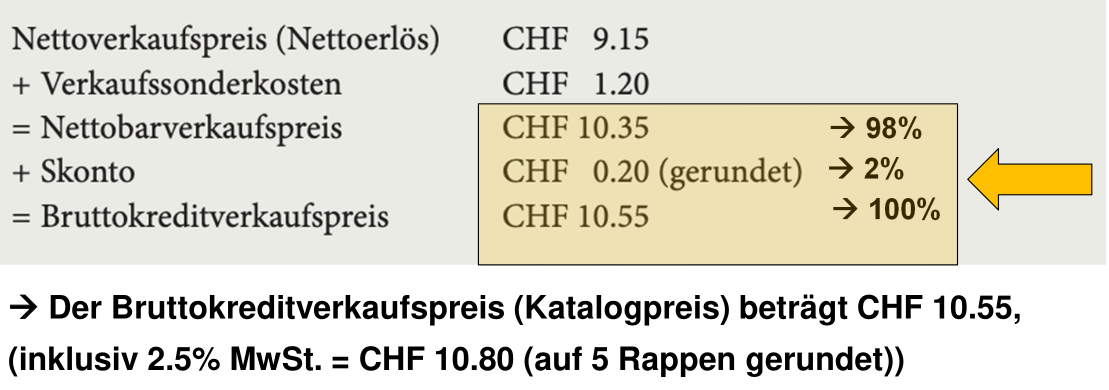

(Verkaufssonderkosten=Provision/Kosten für Produktplatzierung im Laden, Skonto=Falls Kunde schneller zahlt, bekommt der Kunde Rabatt)

Achtung: Skonto wird auf den Nettobarverkaufspreis gerechnet (nicht den Nettoverkaufspreis).!

Falls MwSt. gefordert ist, ist der Bruttokreditverkaufspreis 100% und der MwSt-Prozentsatz wird darauf gerechnet.

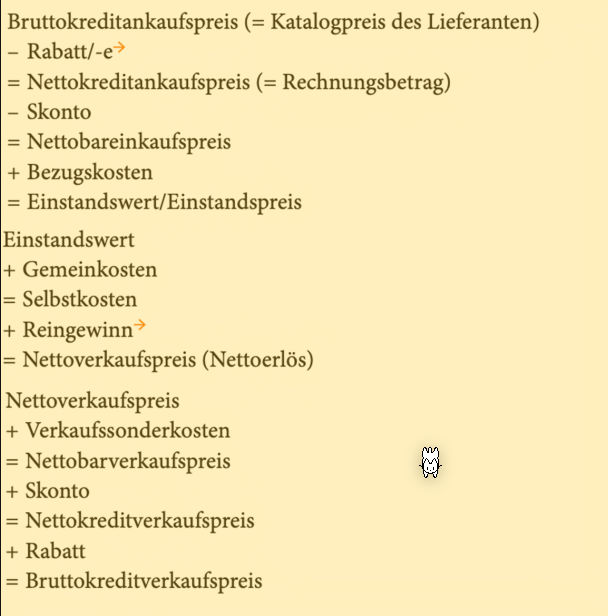

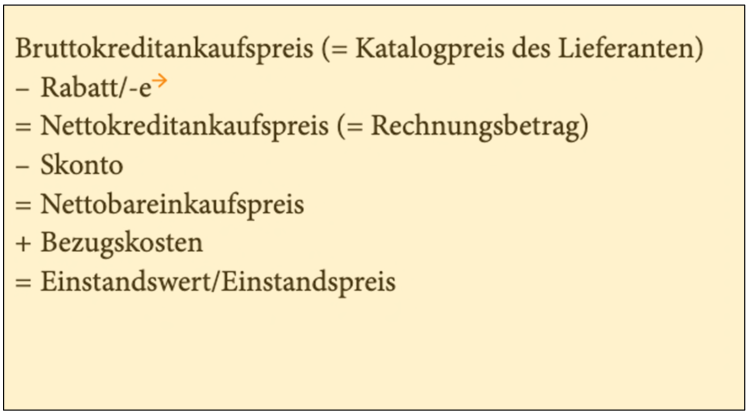

Schema einer Kalkulation im Handelsbetrieb

Der Kalkulation im Handelsbetrieb wird in drei Teile unterteilt: Einkaufskalkulation, Betriebskalkulation und Verkaufskalkulation

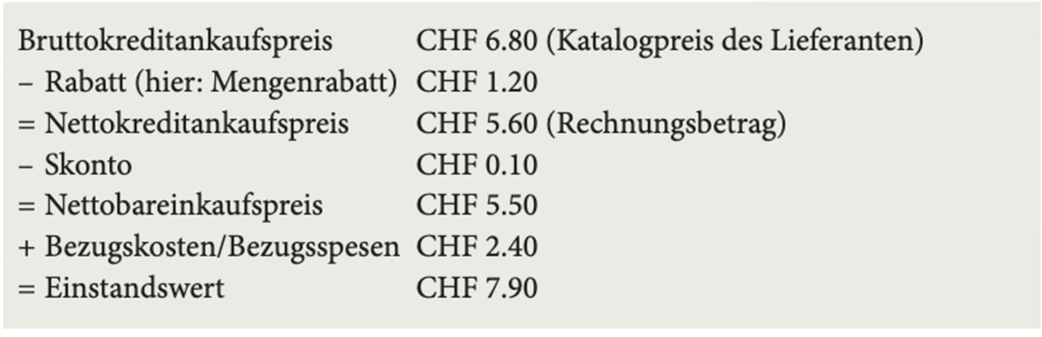

Die folgende Rechnung ist die Einkaufskalkulation:

(Bezugskosten = Lieferkosten, Logistik, Zoll, ...)

Achtung: Skonto wird auf den Nettokreditankaufspreis gerechnet.

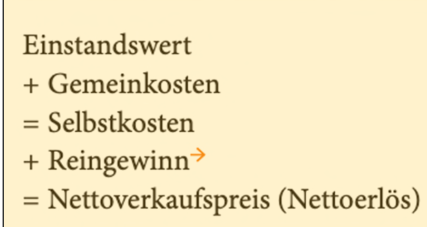

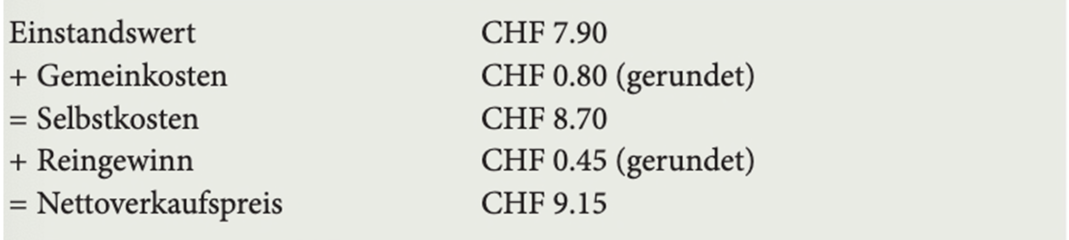

Auf den Einstandswert/Einstandspreis sind die innerbetriebliche Kosten, wie Löhne, noch nicht verrechnet. Daher wird in der Betriebskalkulation die Selbstkosten mit gerechnet.

Nun kann denn Profit pro Produkt in einer Verkaufskalkulation ausgerechnet werden:

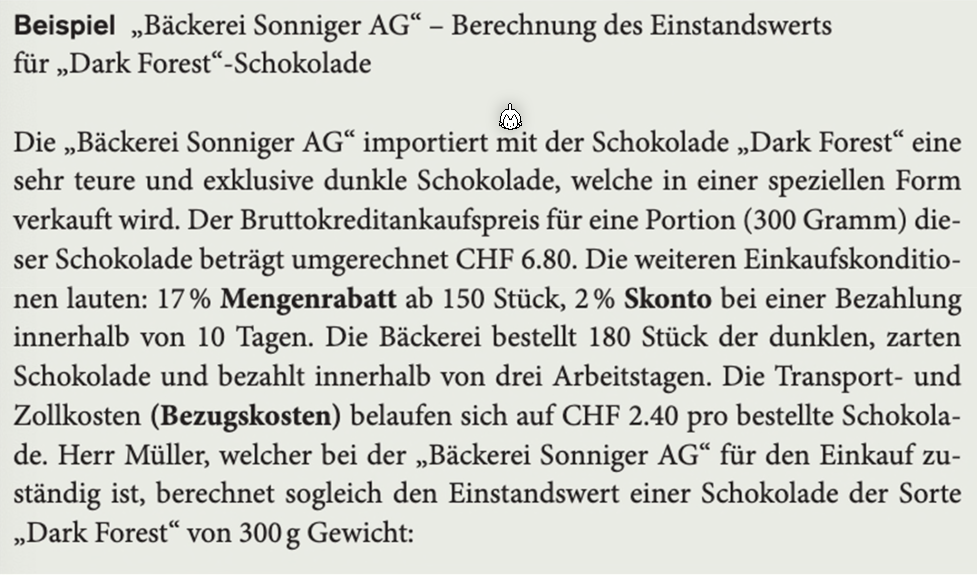

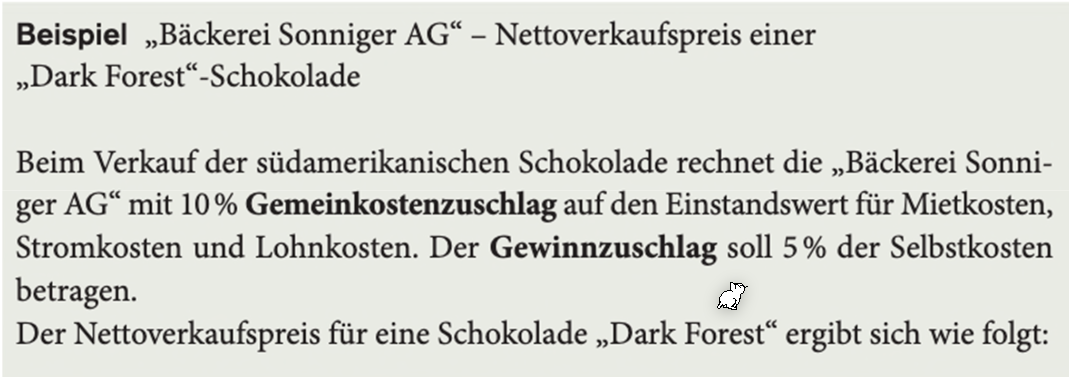

Beispiel

Einkaufskalkulation:

Betriebskalkulation:

(Achtung: Beim Abrunden kann es sein, dass am Ende "wir" Geld pro Produkt verlieren)

Verkaufskalkulation:

(Achtung: der Nettobarverkaufspreis ist 98% (nicht 100%) von den 2% des Skonto, da von 10.55 man 2% Skonto Rabatt gibt)